आपले स्वप्नातील घर विकत घेण्यामध्ये,परिसर, हवामान, प्रवेशयोग्यता आणि अंतर्गत गोष्टींबद्दल बरेच संशोधन करावे लागते. जे अत्यंत महत्त्वाचे आहे परंतु सामान्यत: दुर्लक्ष केले जाते, ते म्हणजे मालमत्ता खरेदी करण्याचा आर्थिक पैलू. अशी असंख्य छोटी-मोठी देयके आहेत जी आपल्या मालमत्तेच्या किंमतीत लक्षणीय वाढ करू शकतात. विक्रेत्याशी झालेल्या संभाषणांमधे नोंदणी शुल्क, मुद्रांक शुल्क, कर्ज प्रक्रिया शुल्क, तांत्रिक मूल्यांकन शुल्क, फ्रँकिंग शुल्क इत्यादी अटी लागू केल्या जाऊ शकतात. कोणतीही चूक टाळण्यासाठी आणि घरगुती खरेदीचा सोपा अनुभव सुनिश्चित करण्यासाठी या शुल्काचा अर्थ काय आहे हे समजून घेणे आवश्यक आहे.

Things we covered for you

+

मालमत्ता खरेदी करताना, खरेदीला कायदेशीर करण्यासाठी म्हणून सरकारला कर भरावा लागतो,ज्याला ‘स्टॅम्प ड्युटी’ म्हणतात.मुद्रांक शुल्काशी संबंधित अतिरिक्त शुल्क ज्याबद्दल बहुतेक खरेदीदारांना माहिती नसते ते म्हणजे फ्रँकिंग शुल्क. मुद्रांक शुल्क आणि फ्रँकिंग शुल्क एकच आहेत ह्याबद्दल लोकांमध्ये अनेकदा गोंधळ असतो. या गोंधळाचे मुख्यतः कारण म्हणजे, हे दोन्ही शुल्क सहसा एकाच वेळी घेतले जातात. तथापि, ते स्वतंत्र शुल्क आहेत आणि या लेखात आम्ही फ्रँकिंग शुल्क आणि फ्रँकिंग चा अर्थ सांगू.

मुद्रांक शुल्क आणि फ्रँकिंग शुल्क यांच्यातील फरक

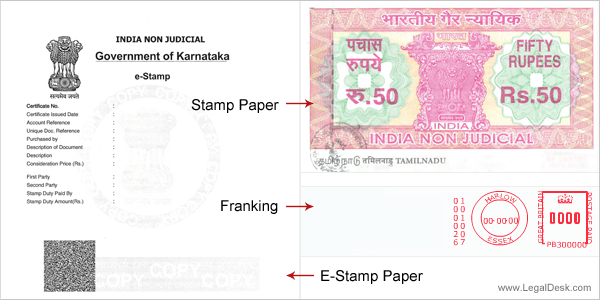

मुद्रांक शुल्क म्हणजे काय?

कायदेशीर कागदपत्रे, विक्रीची कामे, मालमत्ता किंवा मालमत्तांचे हस्तांतरण, मुखत्यारपत्र करार, कन्व्हेयन्स अॅक्ट्स आणि इतर व्यवसाय करारासारख्या कागदपत्रांसह त्यांची कायदेशीर वैधता व बंधनकारक असणे आवश्यक आहे. मुद्रांक शुल्क अशा कागदपत्रांवर आकारण्यात आलेला एक सरकारी कर आहे. आपण हा व्यवहार कर म्हणून विचार करू शकतो जो आपल्या नावावर असलेल्या मालमत्तेची नोंदणी मान्य करतो आणि मालमत्तेची आपली मालकी कायदेशीर करतो. हे सरकारसाठी कमाईचे प्रमुख स्रोत आहे. प्री-एम्बॉस्ड स्टँप पेपर्स खरेदी करून, ई-स्टँप पेपर्स वापरुन किंवा स्टॅम्प्स फ्रँकिंगपणे देऊन, स्टॅम्प ड्यूटी देय आहे.

फ्रँकिंग म्हणजे काय?

मालमत्ता कागदपत्रांवर शिक्के मारण्याची प्रक्रिया म्हणजे फ्रँकिंग. हा शिक्का आहे जो मुद्रांक शुल्काची भरपाई दर्शवितो. फ्रँकिंग वापरून बँका, अधिकृत संस्था आणि एजन्सीचा वापर करून कराराच्या दस्तऐवजावर शिक्का किंवा संप्रदाय चिकटवतात. या उपक्रमासाठी राज्यातील सब-रजिस्ट्रार कार्यालयांमध्ये स्थापित फ्रँकिंग मशीन वापरल्या जातात.

फ्रँकिंग का आणलं गेलं?

पूर्वी, नॉन-ज्युडिशियल स्टँप पेपर्सवरील करार छापून, मुद्रांक शुल्काच्या भरपाईची पुष्टी केली जात असे. या प्रक्रियेमुळे बनावटपणा, गैरवापर आणि मुद्रांक कागदांचे घोटाळे झाले आणि सरकारने त्यांना थांबवावे लागले.

फ्रँकिंग प्रक्रिया – दस्तऐवज केव्हा आणि कोठे फ्रॅंक करावे

सर्व आवश्यक मजकूर कागदाच्या साध्या पत्रकावर टाइप केल्यावर, कागदपत्रांवर सही करण्यापूर्वी, या टप्प्यावर फ्रँकिंग करणे आवश्यक आहे. आपण किंवा विक्रेत्यांनी संबंधित अधिकाराकडे जाण्यासाठी स्पष्टपणे फ्रॅंक केलेल्या तपशीलांसह अनुप्रयोग भरावा.

सर्व बँका फ्रॅंक करण्यासाठी आणि मुद्रांक शुल्क स्वीकारण्यास अधिकृत नाहीत. अधिकृत असलेल्या बँकांकडे तथापि निश्चित दररोजचा कोटा असतो, आणि एका दिवसात काही कागदपत्रे केवळ फ्रॅंक केली जाऊ शकतात.ह्या ऑपरेशनच्या सुरुवातीच्या वेळी किंवा अधिकृत एजंटद्वारे तुम्ही बँकेकडे जाणे महत्वाचे आहे. फ्रँकिंगला अधिकाऱ्यांच्या बाजूने पूर्वतयारी आवश्यक असते, आणि अशा प्रकारे संबंधित प्राधिकरणाबरोबर पूर्व नियुक्ती सुचविली जाते.

आपण ज्या बँकेद्वारे गृहकर्ज घेत आहात त्या बँका आपल्याला विशिष्ट संबंधित अचूक माहिती आणि एजंट प्रदान करतील.

फ्रँकिंग शुल्क

आपली कागदपत्रे फ्रॅंक करणार्या प्राधिकरणास भरपाईची रक्कम भरणे आवश्यक आहे, जसे की बँका आणि एजंट्स. ही रक्कम राज्य सरकारांकडून नियमित केली जाते आणि ही रक्कम राज्यां-राज्यांनुसार बदलते. काही राज्यांमध्ये मालमत्तेचे मूल्य विचारात न घेता फ्लॅट फी असते. तथापि, बहुतेक राज्ये मालमत्तेच्या एकूण विक्री मूल्याच्या किंवा कर्जाच्या रकमेच्या 0.1% दराने शुल्क आकारतात. फ्रँकिंग शुल्क आणि मुद्रांक शुल्काच्या जवळच्या नातेसंबंधांमुळे, सहसा मुद्रांक शुल्कमध्ये फ्रँकिंग शुल्क समाविष्ट करण्यासाठी समायोजित केले जाते आणि फ्रँकिंग शुल्क मुद्रांक शुल्कामधून वजा केले जाते.

Read: लॉकडाउन नंतर ऑफिसला परत जाताय?तिथे सुरक्षित कसे रहायचे, ते पाहूयात

Book Best Packers & Movers with Best Price, Free Cancellation, Dedicated Move Manager

This is third

This is third

This is fourth

This is fourth

This is fifth

This is fifth

This is six

This is six

This is seven

This is seven

This is eight

This is eight

उदाहरणार्थ, जर आपण रू. 80 लाख किमतीची मालमत्ता खरेदी करत असाल,तर आपल्याला रु. 8000 हे त्यावर फ्रँकिंग शुल्क म्हणून भरावे लागेल. आता, जर आपल्या राज्यात मुद्रांक शुल्क मालमत्तेच्या मूल्याच्या 5.5% आहे, तर तुम्हाला फ्रँकिंग शुल्क भरले असल्यास, केवळ 5.4% मुद्रांक शुल्क म्हणून द्यावे लागेल. आपण मुद्रांक शुल्क भरण्याचे अन्य साधन वापरल्यास हे समायोजन केले जाणार नाही. (मुद्रांक शुल्काचे दर राज्या-राज्यात वेग वेगळे असू शकतात आणि ते बदलूही शकतात, येथे वापरल्या जाणाऱ्या संख्या हे फक्त उदाहरणे आहेत.)

हे लक्षात घेणे महत्वाचे आहे की मुद्रांक शुल्क आणि फ्रँकिंग शुल्क हे सामान्यतः बहुतेक गृहकर्ज देनाऱ्यांनी कव्हर केलेले नसते, म्हणून यास तयार रहा आणि गृहकर्ज देणारा निवडताना हे नक्की लक्षात ठेवा.

फ्रँकिंगचे फायदे व तोटे

वर नमूद केल्याप्रमाणे, फ्रँकिंग वगळता मुद्रांक शुल्क भरण्याच्या इतरही पद्धती आहेत उदा. प्री-एम्बॉस्ड स्टॅम्प पेपर्स आणि ई-स्टॅम्पिंग. या सर्व पद्धती त्यांच्या फायद्या आणि तोट्यासह येतात.

प्री-एम्बॉस्ड स्टँप पेपर्स सर्व भरणे करण्यासाठी खरेदी करणे अवघड आहे व हे अधिकृत विक्रेत्याकडून विकत घेणे आवश्यक आहे,आणि त्यासाठी अतिरिक्त किंमतदेखील आहे. विक्रेत्याची सत्यता पडताळणी करणे अवघड आहे आणि त्यामुळे फसवणूकीचे प्रकार उद्भवू शकतात.

दुसरीकडे प्री-एम्बॉस्ड पेपर्सच्या तुलनेत ई-स्टॅम्प पेपर अधिक सुरक्षित आहेत. आपल्या परिसरातील इंटरनेट सेवा चांगली असल्यास, ही पद्धत वेगवान आहे. तथापि, ई-स्टँप पेपर रद्द करणे कंटाळवाणे आहे आणि अशा परिस्थितीत नुकसान होऊ शकते.

फ्रँकिंग हे सुरक्षित, वेगवान आणि सोपे आहे, विशेषत: जर पैसे रोख किंवा डिमांड ड्राफ्टद्वारे दिले गेले असतील तर. तथापि, या लेखात नमूद केल्याप्रमाणे फ्रँकिंगची समस्या ही आहे की सर्व राज्यांमध्ये नियम आणि शुल्क एकसारखे नसतात आणि फ्रँकिंगसाठी कोटा मर्यादेमुळे, होणारा विलंब टाळण्यासाठी आपल्या बाजूची तयारी आणि ज्ञान आवश्यक आहे.

Read: लॉकडाउननंतर घ्यावयाच्या सर्वात महत्वाच्या खबरदाऱ्या

आपल्या स्वप्नातील घर विकत घेण्याविषयी विचार करण्यापूर्वी, अतिरिक्त होणारे खर्च समजणे फार महत्वाचे आहे,जेणेकरून आपण आपल्या वित्तीय योजना चांगल्या प्रकारे बनवू शकाल आणि त्यानुसार निर्णय घेऊ शकाल.